Brasil

Regulamentação da reforma tributária mantém incentivos à Zona Franca de Manaus; veja a íntegra do texto entregue à Câmara

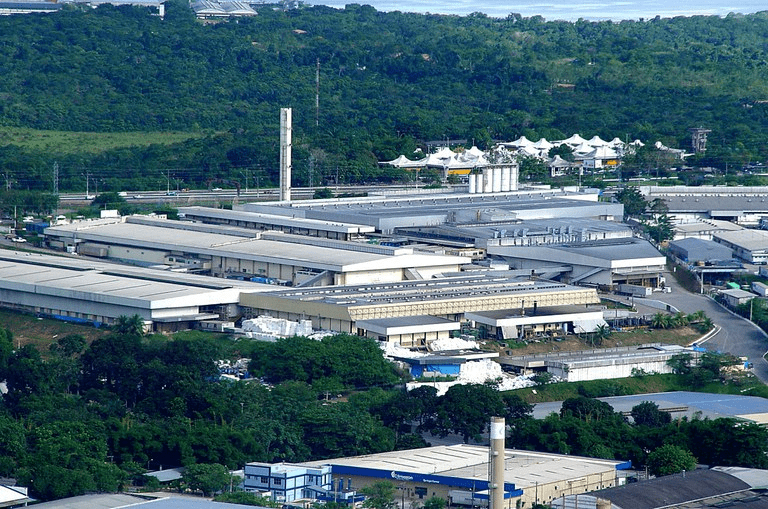

O beneficiário dos incentivos precisará estar habilitado perante os órgãos de controle e, no caso de indústrias, ter projeto econômico aprovado pelos mesmos órgãos.

O projeto de lei complementar que regulamenta a reforma tributária indica, na sua exposição de motivos, que mantém mecanismos que hoje garantem diferencial competitivo à Zona Franca de Manaus (ZFM) e para as Áreas de Livre Comércio. O jornal Valor Econômico teve acesso à íntegra do texto, entregue nesta quarta-feira (24/04) ao Congresso Nacional e que ainda não foi divulgado oficialmente.

Entre os incentivos previstos para a Zona Franca de Manaus constam a suspensão da incidência do Imposto sobre Bens e Serviços (IBS) e da Contribuição Social Sobre Bens e Seviços (CBS) nas importações de bens materiais realizadas por indústrias incentivadas estabelecidas área, com conversão em isenção após o cumprimento dos requisitos e a redução a zero das alíquotas do incidentes nas operações originadas fora da Zona Franca que destinem para ela bens industrializados de origem nacional.

Consta também previsão de crédito presumido de IBS para o contribuinte estabelecido na área em relação à aquisição de bens contemplados pela redução de alíquota para operações de fora da Zona Franca mas que destinem para ela bens industrializados de origem nacional.

O texto ainda prevê redução a zero das alíquotas do IBS e da CBS incidentes nas operações em que uma indústria incentivada na ZFM fornece bens intermediários para outra indústria incentivada na mesma área; crédito presumido de IBS para a indústria de bens finais estabelecida na ZFM que adquire bens intermediários com essa redução de alíquotas e crédito presumido do IBS e da CBS nas vendas de bens finais produzidos na ZFM por indústrias incentivadas.

Para as Áreas de Livre Comércio, os principais incentivos são suspensão da incidência do IBS e da CBS nas importações de insumos realizadas por indústrias incentivadas estabelecidas nas áreas, com conversão em isenção após o cumprimento dos requisitos e a redução a zero das alíquotas do IBS e da CBS incidentes nas operações originadas fora das áreas de livre comércio que destinem para elas bens industrializados de origem nacional, entre outros.

Tanto para a Zona Franca de Manaus quanto para as Áreas de Livre Comércio, o beneficiário dos incentivos precisará estar habilitado perante os órgãos de controle e, no caso de indústrias, ter projeto econômico aprovado pelos mesmos órgãos.

Uma lista de bens que não são contemplados pela Zona Franca de Manaus: armas e munições, fumo e seus derivados, bebidas alcoólicas, automóveis de passageiros, petróleo, lubrificantes e combustíveis líquidos e gasosos derivados de petróleo e produtos de perfumaria ou de toucador, preparados e preparações cosméticas, salvo se produzidos com utilização de matérias-primas da fauna e da flora regionais.

O que diz o texto sobre a ZFM e as Áreas de Livre Comércio:

TÍTULO I – DA ZONA FRANCA DE MANAUS E DAS ÁREAS DE LIVRE

COMÉRCIO

278. O Projeto institui, nos arts. 424 a 449, regime favorecido para a Zona Franca de

Manaus e para as Áreas de Livre Comércio, em observância ao art. 92-B do Ato das

Disposições Constitucionais Transitórias. O regime institui mecanismos que objetivam manter,

em caráter geral, o diferencial competitivo que a legislação dos tributos que serão substituídos

em razão da reforma da tributação do consumo confere às mencionadas áreas especiais.

279. Para a Zona Franca de Manaus (ZFM), o Projeto estabelece, em linhas gerais, os

seguintes principais incentivos:

a) suspensão da incidência do IBS e da CBS nas importações de bens materiais

realizadas por indústrias incentivadas estabelecidas na referida área, com

conversão em isenção após o cumprimento dos requisitos;

b) redução a zero das alíquotas do IBS e da CBS incidentes nas operações

originadas fora da ZFM que destinem para ela bens industrializados de

origem nacional;

c) crédito presumido de IBS para o contribuinte estabelecido na citada área em

relação à aquisição de bens contemplados pela redução de alíquota

apresentada no item anterior;

d) redução a zero das alíquotas do IBS e da CBS incidentes nas operações em

que uma indústria incentivada na ZFM fornece bens intermediários para

outra indústria incentivada na mesma área;

e) crédito presumido de IBS para a indústria de bens finais estabelecida na ZFM

que adquire bens intermediários com a redução de alíquotas explanada no

item anterior; e

f) crédito presumido do IBS e da CBS nas vendas de bens finais produzidos na

ZFM por indústrias incentivadas.

280. A seu turno, para as Áreas de Livre Comércio, o Projeto estabelece,

resumidamente, os seguintes principais incentivos:

a) suspensão da incidência do IBS e da CBS nas importações de insumos

realizadas por indústrias incentivadas estabelecidas nas mencionadas áreas,

com conversão em isenção após o cumprimento dos requisitos;

b) redução a zero das alíquotas do IBS e da CBS incidentes nas operações

originadas fora das áreas de livre comércio que destinem para elas bens

industrializados de origem nacional;

c) crédito presumido de IBS para o contribuinte estabelecido nas citadas áreas

em relação à aquisição de bens contemplados pela redução de alíquota

apresentada no item anterior;

d) crédito presumido do IBS e da CBS nas vendas de bens produzidos nas áreas

de livre comércio em cuja composição final haja preponderância de matériasprimas de origem regional.

281. Tanto para a Zona Franca de Manaus quanto para as Áreas de Livre Comércio,

exige que o beneficiário dos incentivos esteja habilitado perante os órgãos de controle e, no

caso de indústrias, que tenham projeto econômico aprovado pelos mesmos órgãos

Não deixe de curtir nossa página no Facebook, siga no Instagram e também no X.

Faça um comentário