Economia

Após 5 meses de alta, endividamento das famílias fica estável, aponta CNC

Os dados são da Peic (Pesquisa de Endividamento e Inadimplência do Consumidor), da CNC (Confederação Nacional do Comércio de Bens, Serviços e Turismo).

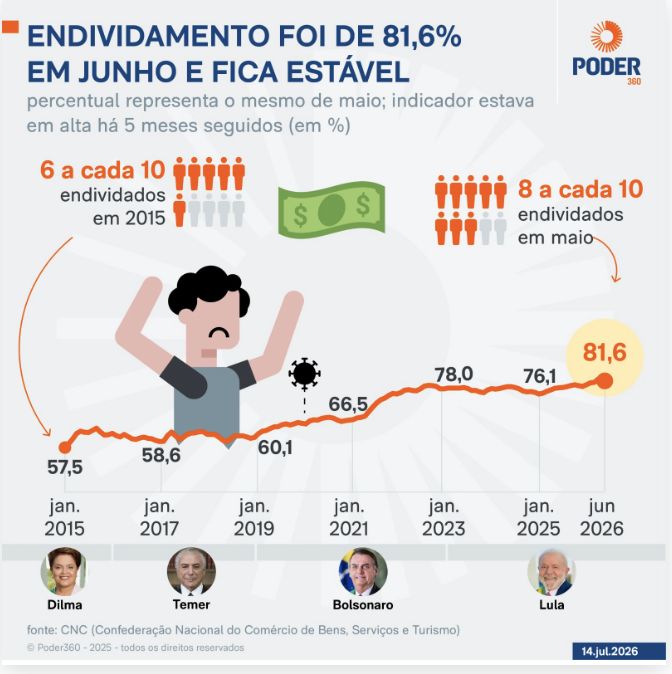

O endividamento das famílias brasileiras permaneceu em 81,6% em junho, o mesmo percentual registrado em maio. O resultado mostra que, depois de 5 meses seguidos de alta, o indicador se estabilizou. Os dados são da Peic (Pesquisa de Endividamento e Inadimplência do Consumidor), da CNC (Confederação Nacional do Comércio de Bens, Serviços e Turismo), divulgada nesta 3ª feira (14.jul.2026). Eis a íntegra (1 MB – PDF).

O percentual corresponde ao número de famílias que relataram ter dívidas a vencer com cartão de crédito, cheque especial, carnê de loja, crédito consignado, empréstimo pessoal, cheque pré-datado e prestações de carro e casa.

O cartão de crédito permanece como a modalidade de crédito mais utilizada pelas famílias (84,7%), seguido pelos carnês de loja (16,0%) e pelo crédito pessoal (13,2%). Segundo a CNC, ao analisar os dados desagregados por faixa de renda, observou-se que a estabilidade do endividamento se deve ao equilíbrio entre o avanço de 0,6 ponto percentual entre as famílias com renda de 3 a 5 salários mínimos e o recuo de 1,3 ponto percentual entre aquelas com renda de 5 a 10 salários mínimos.

O percentual de famílias que se consideram muito endividadas avançou de 17,0% em maio para 17,2% em junho. Por outro lado, as que se dizem pouco endividadas registraram avanço ainda maior, passando de 33,3% para 34,2% no mesmo período.

A CNC afirmou, porém, que a percepção de endividamento captada pela pesquisa tem caráter subjetivo, ou seja, reflete a avaliação individual de cada família sobre seu grau de comprometimento financeiro. Dessa forma, o indicador não configura, necessariamente, uma situação de superendividamento, mas expressa a percepção dos consumidores sobre sua , influenciada por fatores culturais e pela relação de cada indivíduo com o crédito.

Não deixe de curtir nossa página no Facebook, siga no Instagram e também no X.

Faça um comentário