Economia

Com Selic em alta, consumidor gasta quase R$ 10 mil a mais para comprar um carro popular

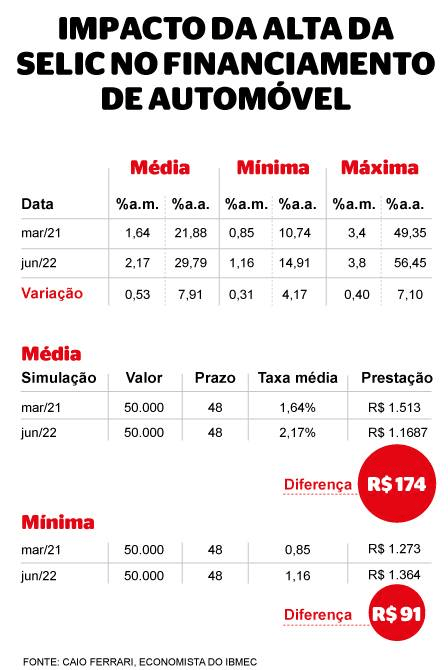

Em março de 2021, a Selic estava em 2,65% ao ano. Esta taxa serve de base para os juros cobrados pelo mercado em empréstimos e financiamentos.

Hoje o modelo mais barato custa cerca de R$ 60 mil. (Foto:Reprodução)

A taxa básica de juros (Selic) em 13,25% ao ano encareceu muito o crédito e as prestações ao consumidor final, adiando os planos de muita gente de comprar um bem financiado, como um veículo, alertam os especialistas. No caso de quem pensa em comprar um carro popular, por exemplo, a conta fica bem salgada: hoje, o comprador teria que desembolsar quase R$ 10 mil a mais do que no ano passado para adquirir um automóvel popular.

Vale lembrar que, em março de 2021, a Selic estava em 2,65% ao ano. Esta taxa serve de base para os juros cobrados pelo mercado em empréstimos e financiamentos.

— Em termos de números médios, a taxa de juros mensal média das instituições financeiras, em março do ano passado, era de 1,64% ao mês (21,88% ao ano). Atualmente, a média (já considerando o mês de junho) é de 2,17% ao mês (29,79% ao ano). Isso encarece bastante o financiamento e torna as prestações mais elevadas. Em geral, a tabela mais comum para o financiamento de veículos é a Price, que tem o valor da parcela constante — explica o economista Caio Ferrari, professor do Ibmec RJ.

Ele conta que, em março do ano passado, olhando os juros mais baixos (patamar mínimo), era possível financiar um automóvel a 0,85% ao mês (10,74% ao ano). Atualmente, a taxa mais baixa que o consumidor encontra é de 1,16% ao mês (14,91% ao ano).

— Como exemplo, podemos olhar para um financiamento de R$ 50 mil pelo prazo de 48 meses. Em março de 2021, em média, a prestação ficaria por volta de R$ 1.500, com um custo total de R$ 72 mil. Atualmente, o mesmo financiamento teria uma prestação de R$ 1.700, em média, com custo total de R$ 81 mil, aproximadamente — pontua Ferrari: — Isso significa que o consumidor pagaria uma diferença de R$ 200 na prestação e de quase R$ 10 mil no valor total. Ainda se olharmos para as taxas mínimas do mercado, a diferença é significativa, de aproximadamente R$ 100 a mais todo mês na prestação e de R$ 5 mil a mais de custo do financiamento.

O recomendável, diz Ferrari, é aguardar a queda dos juros e o retorno da tabela de carros a um patamar viável para que se possa adquirir o automóvel.

Preços

Um ponto que cabe destacar é a difícil missão de escolher um carro em conta no Brasil em 2022: os modelos 0 km dispararam nos últimos dois anos, e hoje o modelo mais barato beira R$ 60 mil.

O EXTRA fez uma busca nos sites e listou o preço de cinco automóveis mais em conta no mercado. São eles: Renault Kwid 1.0 12V, que está saindo a R$ 59.090; Fiat Mobi 1.0 8V, a R$ 60.903; Fiat Argo 1.0 6V, a R$ 70.477; Hyundai HB20 1.0 12V, a R$ 71.190; e VW Gol 1.0 12V, a R$ 72.690.

Foram consideradas a versão mais simples dentro de cada linha e com base nos preços públicos sugeridos pelos fabricantes para todo o Brasil, exceto os estados de São Paulo e Paraíba, além da Zona Franca de Manaus.

Dados da Anfavea

Para Thacísio A. Rio, advogado e CEO da Rios Assessoria, empresa especialista na análise de contratos, esse movimento de alta de juros deve impactar negativamente não somente os financiamentos, mas também a produção de carros, o que vai prejudicar ainda mais o mercado. No Brasil, segundo ele, quatro em cada dez veículos novos são financiados.

— A venda de veículos caiu 0,9% em maio, para 187,1 mil unidades, de acordo com dados divulgados pela Anfavea. No acumulado do ano, a venda de 740 mil veículos representou uma retração de 17% na comparação com os primeiros cinco meses de 2021. O resultado explica bem o impacto do aumento dos juros nas vendas financiadas — explica.

Ele reafirma que o momento atual, de juros nas alturas, é desfavorável para financiar carros e imóveis.

— Comprar carro ou casa não é como comprar uma camisa ou um pequeno acessório, que você adquire sem precisar, só mesmo para aproveitar os ótimos preços (que nem estão bons assim). Então, se não há uma urgência na compra, o ideal é esperar. Uma boa dica pode ser deixar os juros trabalharem a favor da reserva, isto é, aplicando o valor para, no momento da compra, ter um montante maior de entrada — avalia.

Atenção ao endividamento

Rios pontua ainda que, enquanto a inflação corrói o poder de compra dos brasileiros, a proporção de famílias com dívidas cresce cada vez mais, o que acende um alerta para outro assunto muito importante: a inadimplência. A preocupação tem como base os dados divulgados pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), que mostram que 28,7% das famílias estão inadimplentes, maior percentual desde janeiro de 2010, quando o índice ficou em 29,10%.

— A dificuldade em conseguir honrar as dívidas é influenciada, entre outros fatores, principalmente pela inflação ao consumidor persistente acima dos 12% anuais — explica o advogado.

Isso porque, de acordo com a pesquisa, 10,8% das famílias endividadas disseram não ter condições de pagar suas dívidas, pouco abaixo do registrado em abril (10,9%), mas 0,3 ponto percentual (p.p.) acima do índice de maio do ano passado, quando essa proporção era de 10,5%.

Os dados também mostraram que o comprometimento médio da renda familiar com dívidas chegou a 30,4% em maio, o maior percentual desde agosto do ano passado. A CNC destacou que, do total de endividados no país, 22,2% precisaram de mais de 50% da renda para pagar dívidas com bancos e financeiras, maior proporção registrada desde dezembro de 2017.

Não deixe de curtir nossa página no Facebook, siga no Instagram e também no X.

Faça um comentário