Amazonas

Governo do AM envia à Assembleia pacote de aumento de impostos: ICMS, IPVA e ITCMD

Projeto aumenta ICMS da energia elétrica, gasolina, gás natural, querosene de aviação e serviços de comunicação. Também aumenta a alíquota do IPVA e do ITCMD.

Parlamentares apresentaram 50 emendas ao projeto, mas apenas 4 foram aprovadas. (Foto:Hudson Fonseca)

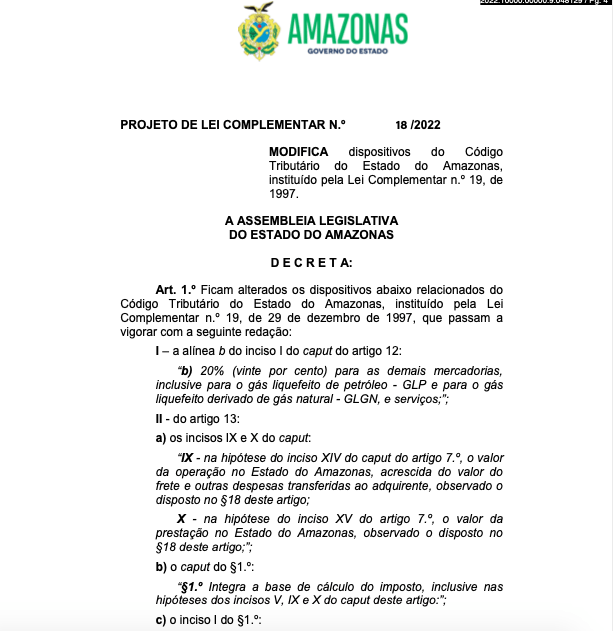

O governador do Amazonas, Wilson Lima, enviou para aprovação da Assembleia Legislativa, no último dia 07/12 projeto de lei complementar 18/2022, para aumentar de 18% para 20% a alíquota de Imposto sobre Circulação de Mercadorias e Serviços (ICMS) da energia elétrica, gasolina, gás natural, querosene de aviação e serviços de comunicação. O projeto também aumenta a alíquota do Imposto sobre Propriedade de Veículos Automotores (IPVA).

Na mensagem, o governador alega que os impactos da pandemia de Covid-19 paralisaram a economia e “forçaram o Estado a conceder benefícios fiscais aos contribuintes para tentar evitar o agravamento da crise econômica em diversos setores produtivos”. Por isso, “propõe, através do presente Projeto de Lei Complementar, mudanças nas alíquotas de ICMS, IPVA e Imposto sobre a transmissão causa mortis e doação, de quaisquer bens ou direitos (ITCMD), visando a compensar as perdas de arrecadação com a redução compulsória da alíquota de ICMS sobre os combustíveis, energia elétrica, comunicações e transporte coletivo, nos termos da Lei Complementar Federal n.o 194, de 23 de junho de 2022”.

O projeto altera Código Tributário Estadual do Amazonas, instituído pela Lei Complementar n. 19, de 29 de dezembro de 1997, que integram a presente Propositura, versam sobre:

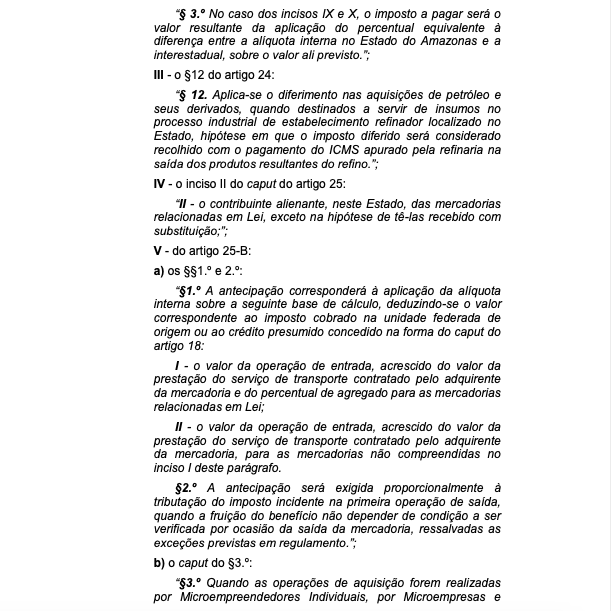

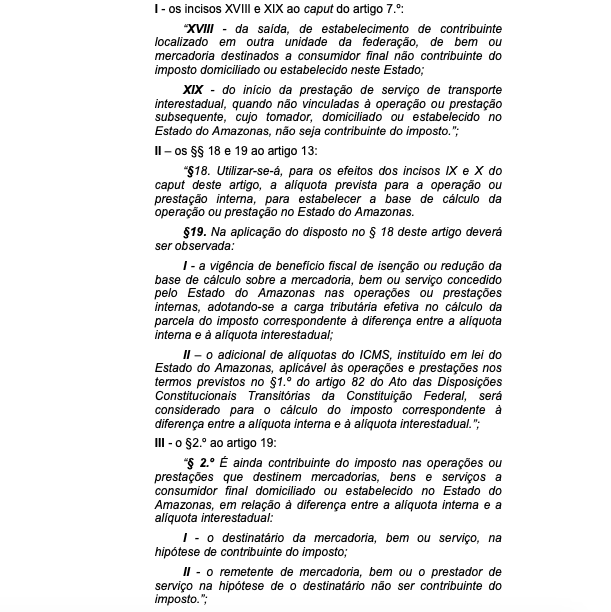

1. a definição de contribuinte e responsável pelo recolhimento da diferença entre a alíquota interna e a alíquota interestadual – DIFAL, nos casos de operações interestaduais com destino ao Amazonas, para possibilitar a penalização da inadimplência e coibir, assim, a sonegação;

2. a criação de penalidade, no caso de não recolhimento da DIFAL pelo contribuinte ou responsável;

3. a definição de prazos para apresentação das Notas Fiscais no sistema informatizado da SEFAZ (nos casos de mercadorias não apresentadas nos postos de fiscalização e interior);

4. a definição de prazos para vencimento do tributo;

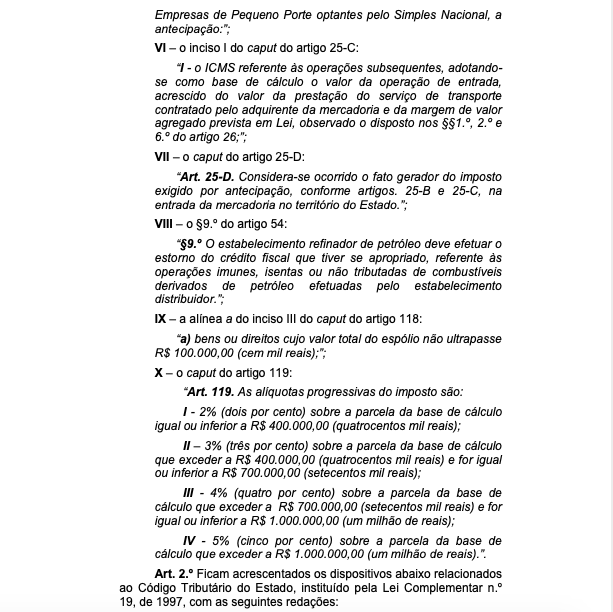

5. o aumento da alíquota modal do ICMS de 18% para

20%;

6. o estabelecimento de alíquotas progressivas para o Imposto sobre ITCMD, que passam a variar de 2% a 5%, conforme o valor do espólio;

7. o aumento das alíquotas de IPVA de 2% para 3% e de 3% para 4%;

8. a redução da alíquota de IPVA para 0,7% para veículos destinados à locação, desde que o contribuinte possua frota registrada no Estado com, no mínimo, 10 (dez) veículos;

9. instituição de novos casos de responsabilidade solidária pelo pagamento do IPVA, a fim de facilitar a cobrança do imposto.

Não deixe de curtir nossa página no Facebook, siga no Instagram e também no X.

Faça um comentário