Amazonas

Ministro Alexandre de Moraes suspende redução de IPI de produtos que concorrem com os fabricados na Zona Franca de Manaus

Em análise preliminar do caso, o ministro verificou que a redução linear do IPI reduz a competitividade dos produtos produzidos no local em relação aos demais centros industriais.

Em medida cautelar, o ministro do Supremo Tribunal Federal (STF) Alexandre de Moraes deferiu, nesta sexta-feira (06/05), o pedido formulado pela bancada federal do Amazonas , por meio do partido Solidariedade, e suspendeu parte dos decretos do Governo Federal que reduziram as alíquotas do Imposto sobre produtos Industrializados (IPI), que ameaçavam a competitividade da Zona Franca de Manaus.

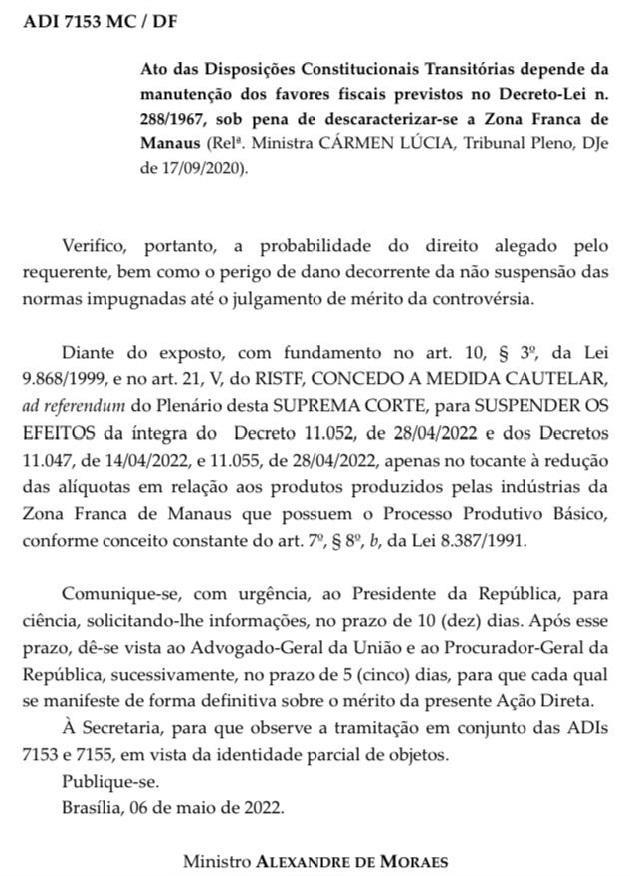

Na decisão, do ministro, Moraes excepcionalizou produtos da Zona Franca dos decretos que reduziram o IPI em todo o País. “Diante do exposto, com fundamento no art. 10, § 3º, da Lei 9.868/1999, e no art. 21, V, do RISTF, concedo cautelar, ad referendum do Plenário desta Suprema Corte, para suspender os efeitos da íntegra do Decreto 11.052, de 28/04/2022 e dos Decretos 11.047, de 14/04/2022, e 11.055, de 28/04/2022, apenas no tocante à redução das alíquotas em relação aos produtos produzidos pelas indústrias da Zona Franca de Manaus que possuem o Processo Produtivo Básico, conforme conceito constante do art. 7º, § 8º, b, da Lei 8.387/1991”, decidiu o ministro.

A petição visava derrubar os decretos que zeravam a alíquota do Imposto Sobre Produtos Industrializados (IPI) do Polo de Concentrados e também o dispositivo que reduzia em até 35% o IPI para as indústrias brasileiras, e permanecendo em 25% a redução para as indústrias de Manaus, afetando diretamente a competitividade do Polo Industrial.

Alexandre de Moraes determinou o prazo de 10 dias para que o presidente da República, Jair Bolsonaro (PL), seja comunicado da decisão. “Comunique-se, com urgência, ao Presidente da República, para ciência, solicitando-lhe informações, no prazo de 10 (dez) dias. Após esse prazo, dê-se vista ao Advogado-Geral da União e ao Procurador-Geral da República, sucessivamente, no prazo de 5 (cinco) dias, para que cada qual se manifeste de forma definitiva sobre o mérito da presente Ação Direta”, decidiu o ministro.

Relator

Moraes é relator da Adin apresentada pelo partido Solidariedade que questiona dois decretos: o que zerou a alíquota do Imposto sobre Produtos Industrializados (IPI) dos concentrados de refrigerantes e da redução da alíquota do mesmo imposto em 25% para indústria nacional, sem excepcionalizar os produtos fabricados na ZFM.

O Solidariedade ressaltava que não pretendia impugnar a redução da carga tributária contida nos decretos. “A redução da carga tributária, sempre que possível, é benéfica para o tecido social. O questionamento é a ausência de medidas compensatórias à produção na Zona Franca de Manaus, nos termos do mandamento constitucional.”, disseram os advogados Alysson Mourão e Rodrigo Molina, que assinam a ADI.

Segundo a legenda, a perda de competitividade ocasionada pelos decretos pode levar à realocação de investimentos produtivos e ao fechamento de fábricas, o que já aconteceu em abril passado, quando empresas de bebidas anunciaram a desativação de plantas no Polo Industrial de Manaus (PIM), devido às mudanças na política fiscal.

Na decisão, o ministro observou que a redução da carga tributária nos moldes previstos pelos decretos impugnados, sem medidas compensatórias à produção na ZFM, reduz drasticamente a vantagem competitiva do polo industrial, ameaçando a “própria persistência desse modelo econômico diferenciado constitucionalmente protegido”.

Segundo o relator, o IPI é um dos principais tributos integrantes do pacote de incentivos fiscais caracterizador da Zona Franca de Manaus. Ele lembrou que a região é isenta do pagamento desse imposto desde 1967, pelo Decreto-Lei 288/1967, artigos 3º e 9º, e que a vantagem foi “constitucionalizada” no artigo 40 do Ato das Disposições Constitucionais Transitórias (ADCT). Para o ministro, as peculiaridades socioeconômicas da Região Amazônica autorizam o tratamento tributário especial aos insumos advindos da ZFM.

Ressaltou, ainda, que a lógica de proteção e preservação do tratamento diferenciado conferido pela Constituição Federal à região foi reafirmada no julgamento da ADI 4254, no qual o Supremo assentou que, sem a manutenção de seus favores fiscais, a Zona Franca de Manaus corre o risco de descaracterização.

Desenvolvimento regional

Para o relator, os decretos podem ter impacto efetivo no modelo de desenvolvimento regional mantido pela Constituição Federal, como compensação pelos maiores custos decorrentes dos desafios enfrentados pela indústria local, afetando, assim, a competitividade em relação aos demais centros industriais brasileiros. O ministro também considerou o aspecto social, pois a redução linear do IPI enfraquece fatores positivos relacionados, por exemplo, à geração de empregos e renda e à preservação ambiental.

A liminar, que será submetida a referendo do Plenário, suspende os efeitos do Decreto 11.052/2022 e dos Decretos 11.047/2022 e 11.055/2022, apenas no tocante à redução das alíquotas que alcançam os produtos também produzidos na ZFM.

Veja a íntegra da decisão:

Não deixe de curtir nossa página no Facebook, siga no Instagram e também no X.

Faça um comentário