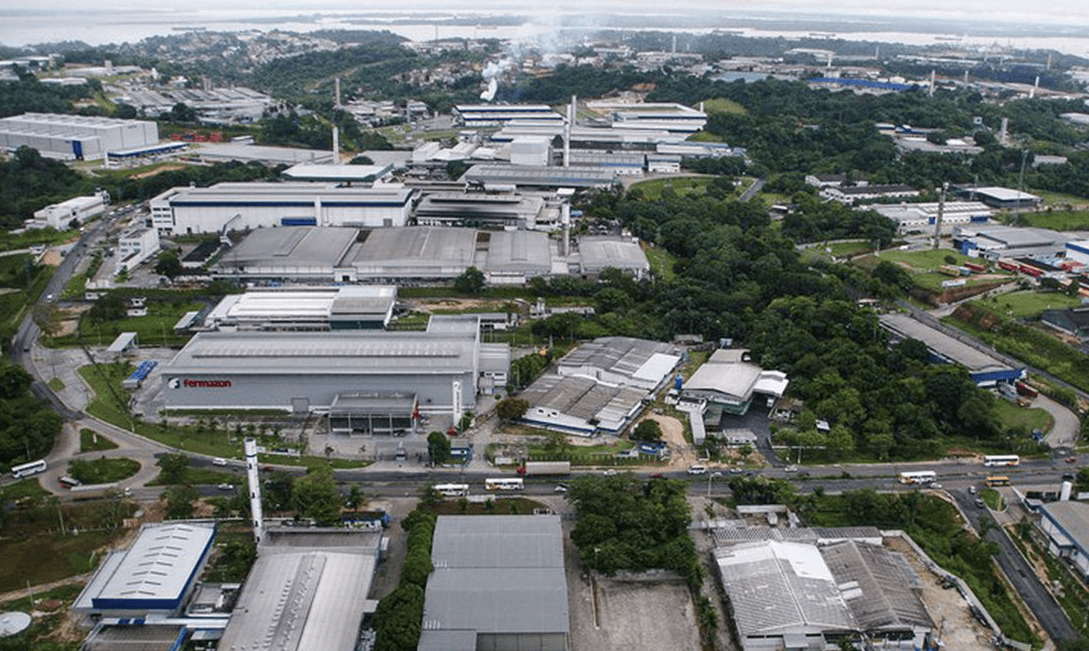

Amazonas

Especialista afirma que cabe ao STF declarar inconstitucionais as reduções de IPI que afetam a Zona Franca de Manaus

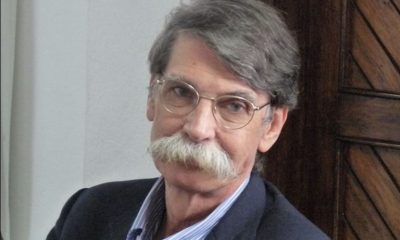

A análise é do professor titular de Direito Financeiro do Departamento de Direito Econômico, Financeiro e Tributário da Faculdade de Direito da Universidade de São Paulo (USP) Heleno Taveira Torres.

O Decreto de redução do Imposto sobre Produtos Industrializados (IPI) ataca benefícios que diminuem desigualdades regionais e cabe ao Supremo Tribunal Federal (STF) declarar a inconstitucionalidade das reduções no que trazem afetação direta aos princípios constitucionais do IPI, bem como aos condicionantes da imunidade tributária da Zona Franca de Manaus (ZFM).

A análise é do professor titular de Direito Financeiro do Departamento de Direito Econômico, Financeiro e Tributário da Faculdade de Direito da Universidade de São Paulo (USP) Heleno Taveira Torres, em artigo publicado nesta sexta-feira (06/05) no site Poder360, com o título ‘IPI reduzido abala Zona Franca e atrasa Reforma Tributária’. Heleno Torres é acadêmico da Academia Paulista de Direito (APD) e diretor- presidente da Associação Brasileira de Direito Financeiro (ABDF). E foi vice-presidente e integrante do Comitê Executivo da International Fiscal Association (IFA), com sede em Amsterdã, na Holanda.

No artigo, ele diz que a atual redução das alíquotas do IPI traz sérias consequências ao desenvolvimento e à continuidade da ZFM, que foi alçada à proteção do constituinte originário no art. 40 da ADCT (Ato das Disposições Constitucionais Transitórias). E cita que o Ministério da Economia alegou que 76% do faturamento do segmento está fora do alcance do decreto. Mas que, diz, “conforme atesta o Partido Solidariedade, a retirada de 24% do faturamento da região pode arruinar seu ciclo econômico, com severa afetação à sua competitividade”.

“Com isso, o decreto de redução do imposto equivale ao fim da proteção estratégica da

região amazônica, seu meio ambiente e diversidade, além de frustrar a redução das desigualdades regionais”, afirma Heleno Torres.

Ele também diz que na ZFM, diferente do que se possa imaginar, tem-se baixa permanência percentual dos impostos federais em relação aos valores arrecadados. E que o decreto leva a União a sofrer perdas de recursos, acaso se tenha alguma redução de tributos concentrados no Amazonas. “Concentrada em 0,03% do território total do Estado, a ZFM responde pela maioria dos recursos líquidos para a União. Só em 2021, as empresas da ZFM faturaram R$ 116,59 bilhões”, afirma.

O especialista diz que o Decreto de redução do IPI afeta a posição competitiva da ZFM, ao reduzir a carga tributária e, por consequência, a vantagem da tributação favorecida, afronta os princípios de proteção do desenvolvimento nacional e da redução das desigualdades regionais assegurados pela Constituição.

Ele também diz que, conforme já decidiu o STF, o legislador infraconstitucional deve se conformar aos benefícios da imunidade prevista na Constituição em favor da ZFM. “De fato, o STF bem afirmou em recurso extraordinário em 2021 que “[a] isenção do IPI em prol do desenvolvimento da região é de interesse da federação como um todo, pois este desenvolvimento é, na verdade, da nação brasileira”. Imunidade é garantia e proteção constitucional de não tributação ou de proteção a valores, o que não pode ser amesquinhado por lei ou atos do Executivo”.

Com isso, diz, a fragilização a ZFM atrai ofensa direta à Constituição, que deve ser analisada pelo STF à luz dos demais princípios fundamentais. “Por tudo isso, mediante a técnica de intepretação conforme a Constituição, cabe ao STF declarar a inconstitucionalidade das reduções dos decretos no que trazem afetação direta aos princípios constitucionais do IPI, bem como aos condicionantes da imunidade tributária da ZFM. Região de suma importância para o desenvolvimento nacional, redução das desigualdades e preservação do meio ambiente. Proteger a Amazônia é proteger o Brasil”.

Veja a íntegra do artigo.

Não deixe de curtir nossa página no Facebook, siga no Instagram e também no X.

Faça um comentário