Economia

Trabalhadores pagam o dobro de juros que aposentados no empréstimo consignado. Veja simulação

Empréstimos com desconto automático no pagamento têm regras diferentes para CLT e INSS.

As diferenças entre os empréstimos consignados oferecidos para aposentados e pensionistas do Instituto Nacional do Seguro Social (INSS) e para trabalhadores da iniciativa privada vão muito além do público beneficiado. Embora ambos tenham como característica principal o desconto direto na folha de pagamento, na prática, os custos e as condições variam bastante entre as modalidades de crédito.

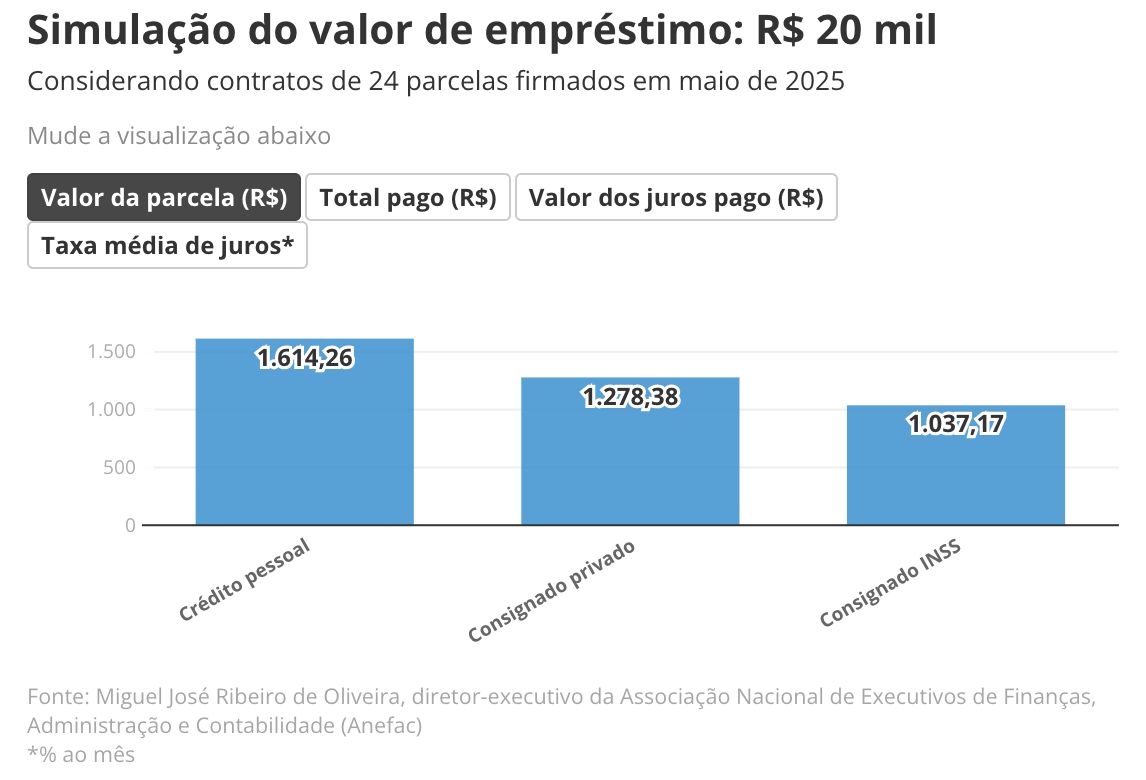

Nos dois tipos de empréstimos, o risco de inadimplência é baixo — justamente porque o pagamento é garantido —, porém, os encargos cobrados são diferentes. Em maio, segundo o Banco Central, a taxa média de juros do crédito consignado para trabalhadores com carteira assinada foi de 3,75% ao mês, mais que o dobro da aplicada aos beneficiários do INSS, que pagaram, em média, 1,83% ao mês. Isso significa que, dependendo do valor e do prazo da dívida, um funcionário da iniciativa privada pode acabar pagando muito mais do que um aposentado.

No consignado do INSS, há um teto (1,85%) para essa tarifa. Já no CLT, o banco faz uma oferta para o consumidor, mas não existe limitação para as taxas.

— É possível no futuro pensar em teto, se observar que os bancos estão abusando — disse Luiz Marinho, ministro do Trabalho e Emprego, em março.

Confira abaixo simulações de valores cobrados nas duas modalidades de consignado, preparadas a pedido do site Extra pelo diretor-executivo da Associação Nacional de Executivos de Finanças, Administração e Contabilidade (Anefac), Miguel José Ribeiro de Oliveira.

Outra diferença entre esses empréstimos é o limite que pode ser comprometido com as parcelas. No caso do INSS, a chamada margem consignável é de até 45% do valor do benefício. Já no consignado privado, a limitação costuma ser menor, geralmente até 35% da remuneração mensal. No entanto, o consumidor deve ficar atento ao impacto do crédito no orçamento.

— No momento em que você faz o consignado, o dinheiro sai da sua conta quer queira ou não. A parcela vai ser descontada direto, e é preciso saber se cabe no orçamento — diz Ricardo Teixeira, coordenador do MBA de Gestão Financeira da Fundação Getúlio Vargas (FGV).

Empréstimo com longos prazos

Para os beneficiários do INSS, o empréstimo pode ser contratado diretamente em bancos ou correspondentes autorizados. Especialistas recomendam comparar as condições entre instituições. Desde maio, a autarquia passou a exigir biometria facial para desbloquear novos contratos no aplicativo Meu INSS.

Aposentado desde 2012, Jafert Félix, de 65 anos, vive há 12 com parte do benefício mensal comprometido por empréstimos consignados. Morador de Jaboatão dos Guararapes, em Pernambuco, ele tem hoje sete contratos ativos em três bancos, que somam R$ 2.828,80 em descontos todo mês.

— Comecei em 2013, depois que passei a receber ligações de correspondentes bancários oferecendo empréstimos. Como às vezes eu precisava do dinheiro, acabei aceitando. Fiz reforma na casa e fui renovando. Hoje, se pegasse a minha aposentadoria de forma integral, teria outra vida — diz.

O advogado Rômulo Saraiva, especialista em direito previdenciário, lembra que é importante evitar contratações ou portabilidades por telefone e que se deve sempre ler o contrato antes de assinar, checando juros, valor da parcela, margem e prazo:

— É comum se prometer algo e, no contrato escrito, ter outra coisa. Sempre peça uma cópia do contrato.

Trabalhadores aderem a novo modelo

Por meio do convênio da empresa onde trabalha, Aparecida Fátima Marques, de 58 anos, fez dois consignados. A dívida pesa no orçamento.

— Está puxado e compromete bastante minha renda — conta ela, que tentou fazer a portabilidade da dívida para o novo consignado privado, o Crédito do Trabalhador.

Em abril deste ano, o governo federal lançou a nova versão do consignado para empregados com carteira assinada, domésticos, rurais, contratados por microempreendedores individuais (MEIs) e, mais recentemente, motoristas de aplicativo. A contratação é feita por meio do aplicativo Carteira de Trabalho Digital e pelas plataformas dos bancos.

Pix: novas regras de segurança para chaves entram em vigor. CPFs de falecidos serão alvos

Desde o lançamento, o volume de dinheiro emprestado via consignado CLT disparou: nos meses de abril e maio deste ano, foram contratados R$ 8,6 milhões, quase três vezes os R$ 3,4 milhões registrados no mesmo período de 2024, segundo dados do BC.

— O crédito consignado privado já existia, mas era restrito a acordos entre a empresa e um único banco. Agora, vários bancos podem se cadastrar. Com o tempo, essa competição deve crescer e as taxas devem cair — estima Miguel José Ribeiro, da Anefac.

Biometria emperra o acesso ao crédito

Um em cada cinco (22%) aposentados e pensionistas não conseguiram desbloquear função do empréstimo consignado no aplicativo Meu INSS. Foram 1,2 milhão de tentativas entre os dias 23 de maio e 20 de junho, segundo dados da Dataprev obtidos pelo Broadcast, do jornal O Estado de S. Paulo, e confirmados pelo EXTRA com fontes próximas ao órgão. Ao todo, 264 mil pedidos foram negados.

Esses dados apontam que 70% das recusas ocorreram porque o beneficiário não possui a biometria facial cadastrada na base do Tribunal Superior Eleitoral (TSE), usada para validação.

A medida, criada para proteger os segurados, acabou gerando um gargalo, segundo instituições financeiras. A maior parte dos aposentados com negativa tem mais de 70 anos — faixa etária na qual o voto não é mais obrigatório —, o que significa que muitos não atualizaram dados no TSE. Também há queixas de que o sistema falha ao reconhecer usuários com próteses ou deformidades faciais. Procurada, a Dataprev não respondeu até a publicação desta reportagem.

Os bancos têm outra demanda: a transferência da atribuição de definir o teto de juros do consignado do INSS do Conselho Nacional de Previdência Social (CNPS) para o Conselho Monetário Nacional (CMN), órgão que inclui o Banco Central. O Senado rejeitou a proposta incluída na Medida Provisória (MP) que muda o consignado CLT. O presidente do Senado, Davi Alcolumbre (União-AP), considerou o trecho “matéria estranha” à MP. Para Samuel Barros, professor do Ibmec, isso acontece porque a dinâmica do mercado mudou:

— O crédito do INSS oferece juros mais baixos e a linha voltada para CLT opera com taxas mais altas. Isso pode gerar uma pressão para reajustar o teto do INSS.

Já Miguel José Ribeiro, da Anefac, tem outra explicação:

— Os bancos já vinham querendo aumentar o teto do consignado do INSS, principalmente porque a Selic subiu nos últimos anos, elevando o custo do crédito. É natural que eles busquem mais retorno.

Crédito para motoristas de app

A MP também autoriza motoristas de aplicativo a fazerem o novo consignado privado. Segundo o texto, eles serão descontados sobre os valores recebidos pelas corridas.

Ricardo Meirelles, professor de macroeconomia da FGV, explica que as tarifas oferecidas aos motoristas no consignado devem ser altas por causa da baixa garantia de pagamento.

— O ideal é usar esse crédito apenas em emergências. Como esses trabalhadores não oferecem garantias fixas e têm renda variável, os bancos devem cobrar juros mais altos para compensar o risco — alerta.

O texto também cria novas regras para fortalecer a fiscalização contra irregularidades, como a retenção indevida, por parte dos empregadores, dos valores descontados dos funcionários ou o não pagamento completo dos salários. Uma delas é o Termo de Débito Salarial, um título executivo extrajudicial que agiliza a atuação da inspeção do trabalho, além de multa administrativa de 30% sobre valores retidos indevidamente. O projeto segue para sanção presidencial.

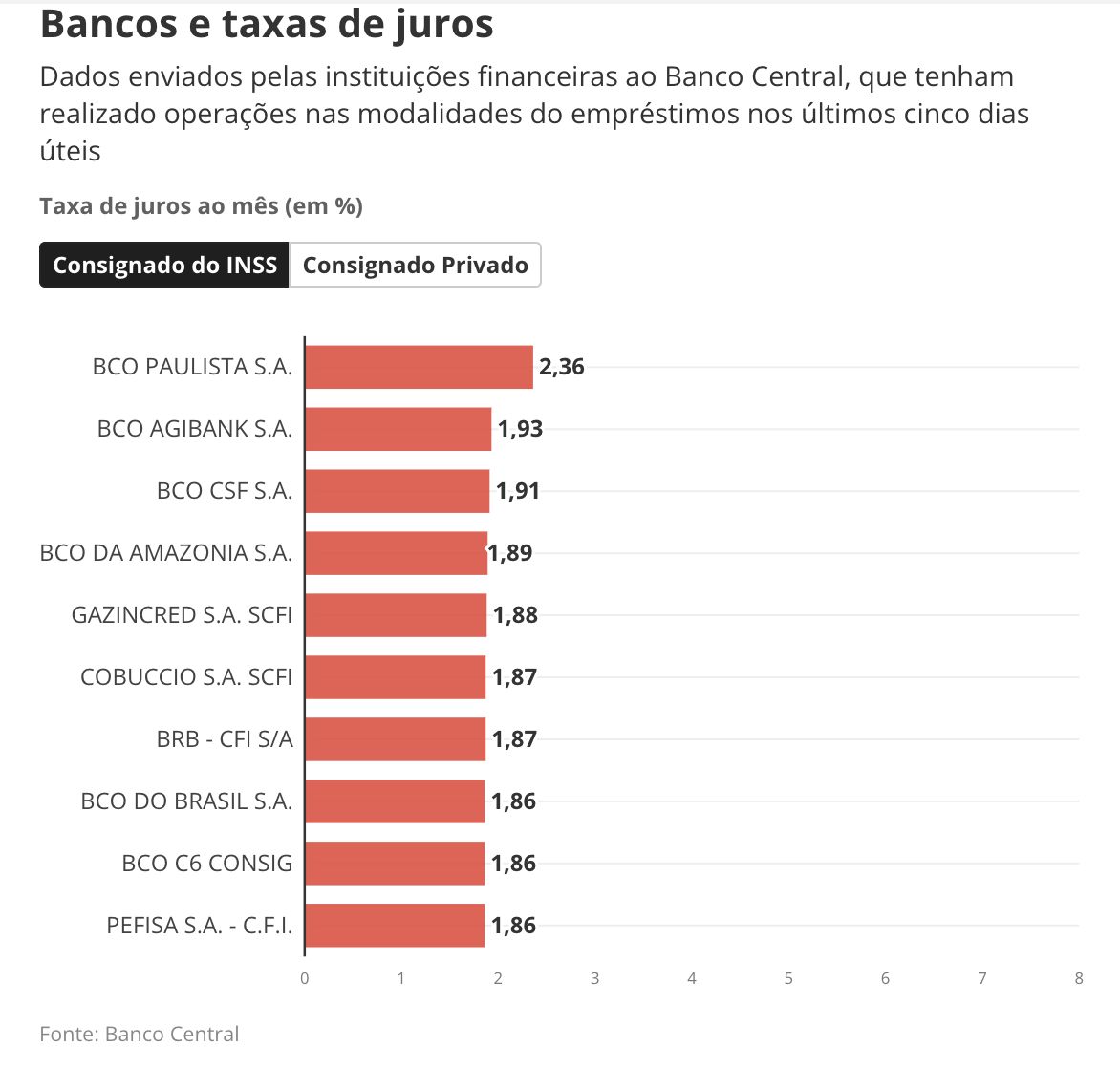

O EXTRA também preparou dois rankings (abaixo) dos bancos com as maiores taxas de juros do consignado CLT e do INSS. No caso dos encargos oferecidos aos aposentados, todos estão acima do teto de 1,85% ao mês. O Banco Central esclarece que suas estatísticas consideram o Custo Efetivo Total (CET), que inclui impostos e tarifas, e que as taxas observadas para o INSS não são diretamente comparáveis.

Recomendação

Miguel José Ribeiro de Oliveira, diretor-executivo da Anefac, recomenda:

“O empréstimo consignado permite um prazo mais longo para pagamento. Numa operação comum, por exemplo, dificilmente se conseguiria parcelar em até 96 meses, como acontece com o INSS. Quanto mais longo for o prazo do empréstimo, maior será o valor total de juros pagos. Ou seja: parcelamento menor gera menos juros. Já em prazos mais longos, o custo total do empréstimo aumenta. Por outro lado, há uma vantagem importante em estender o prazo: a parcela mensal fica menor. Isso pode aliviar o orçamento de quem está apertado.”

Não deixe de curtir nossa página no Facebook, siga no Instagram e também no X.

Faça um comentário