Economia

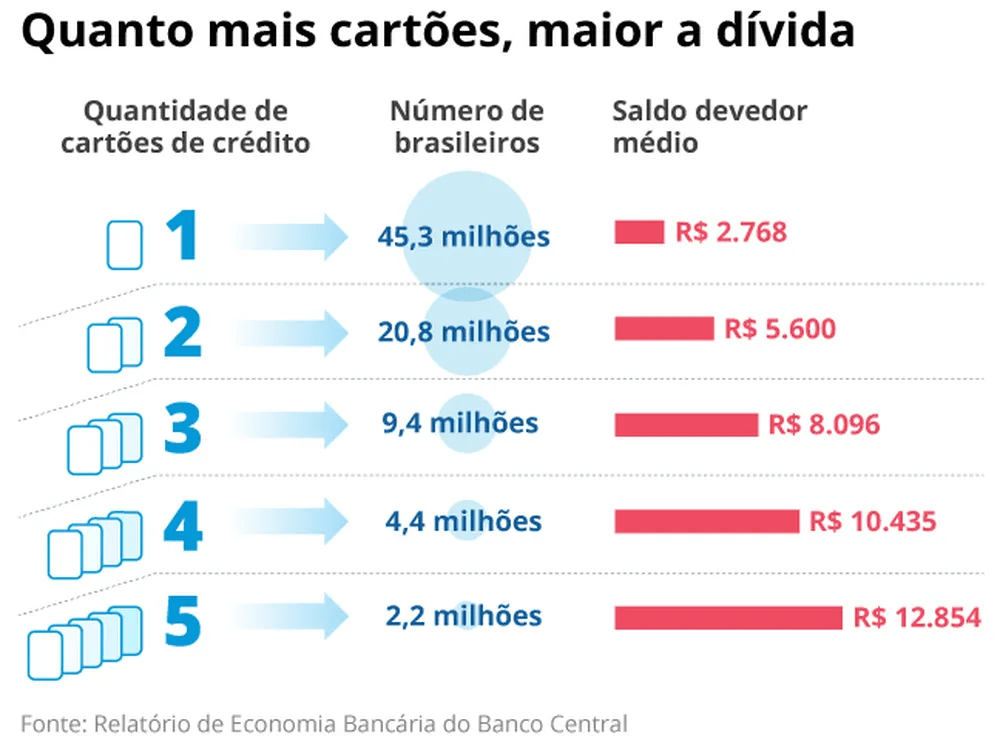

No Brasil, 16 milhões de consumidores têm mais de três cartões de crédito; dívida média é de R$ 2.768

Nos últimos meses, a chegada de novas financeiras e bancos digitais no mercado fez o uso dos cartões de crédito disparar.

A compra parcelada sem juros faz parte da rotina dos brasileiros há quase 30 anos. Se no período da hiperinflação o varejo vendia com carnê ou no cheque pré-datado, na década de 1990 surgiu essa modalidade no cartão de crédito. Desde então, a prática não para de crescer. Basta uma caminhada no shopping ou nas ruas de comércio para ver vitrines anunciando preço picado, o valor da prestação, para fisgar o consumidor.

Nos últimos meses, a chegada de novas financeiras e bancos digitais no mercado fez o uso dos cartões de crédito disparar. Hoje, já há mais cartões de crédito no Brasil (190,8 milhões) do que de trabalhadores em idade ativa (107,4 milhões). São 16 milhões de brasileiros com mais de três cartões na carteira. E, quanto maior o número de cartões, maior a dívida a pagar no futuro. Para quem tem cinco cartões, o valor das prestações que ainda vão vencer soma em média R$ 12.854. Para quem tem só um cartão, o saldo devedor médio é de R$ 2.768.

Além disso, 73% das compras no Brasil são feitas sem juros — ou à vista, ou no parcelamento sem cobranças adicionais. O problema é que, ao pagar a perder de vista, muitas vezes em diferentes cartões, se as prestações não couberem mais no bolso e o consumidor ficar inadimplente, a dívida vai para o rotativo, modalidade de crédito que é a mais cara do mercado.

Enquanto o governo busca alternativa para reduzir os juros no rotativo — hoje em 445% ao ano — parte das empresas que atuam no setor defende criar uma limitação para o parcelamento sem juros. E alegam que essa “jabuticaba” brasileira, de prestações sem cobrança extra, leva os bancos a cobrarem mais no rotativo, em uma espécie de subsídio cruzado.

— O mercado não vive sem o parcelado sem juros. O problema é que, por competição, foram aumentando os prazos oferecidos, o que levou a uma disfunção — afirma Jorge Gonçalves Filho, presidente do Instituto para Desenvolvimento do Varejo, lembrando que os lojistas aceitam pagar as tarifas cobradas pelos intermediários dos cartões de crédito, que costumam ser maiores nas compras parceladas, para manter as vendas nesta modalidade e garantir seu fluxo de caixa.

Dados do Banco Central (BC) mostram que 15,7% das vendas no cartão são em sete ou mais prestações.

A dona de casa Raquel Antunes, de 52 anos, compra quase tudo de forma parcelada no cartão de crédito. Fogem à regra apenas as compras do mercado. As últimas aquisições foram uma churrasqueira elétrica, em dez parcelas de R$ 70, além de uma caixinha de som e uma assistente virtual em seis parcelas de R$ 115.

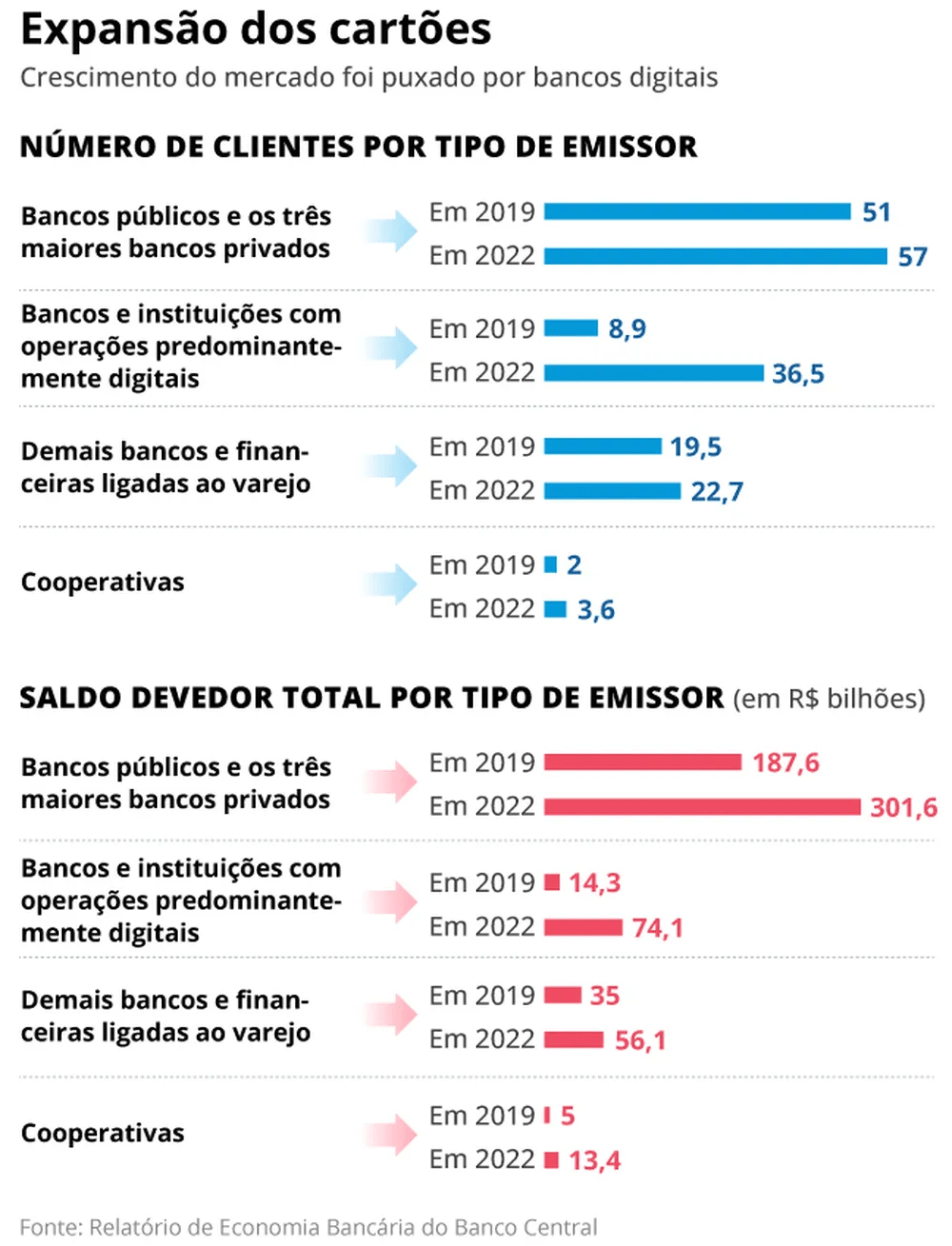

O uso do cartão de crédito cresceu com força no Brasil nos últimos anos. E este avanço foi puxado por fintechs e bancos digitais. Estudo feito pelo BC para avaliar este mercado constatou que, entre junho de 2019 e junho de 2022, o saldo devedor em cartões desse tipo de instituição saltou de R$ 14,3 bilhões para R$ 74,1 bilhões, ou seja, crescimento de 292,3%. No total, as dívidas em cartão de crédito de todas as modalidades aumentaram em 79% no período

Um grupo de trabalho formado por bancos, bandeiras de cartão de crédito, adquirentes (as maquininhas de débito e crédito), representantes do varejo, além de instituições como Federação Brasileira dos Bancos (Febraban) e BC está discutindo alternativas para reduzir os juros no rotativo do cartão de crédito. E uma das propostas é justamente limitar a modalidade de parcelamento sem juros.

Parcelas sem juros continuam

Em nota, a Febraban afirmou que não há pretensão de acabar com as compras parceladas sem juros no cartão de crédito e que a modalidade é um relevante instrumento para o consumo. Apesar disso, a Federação destacou que busca “alternativas para um redesenho do rotativo, de um lado, e, de outro, o aprimoramento do mecanismo de parcelamento de compras”, já que um estudo seu indica que “a inadimplência das compras parceladas em longo prazo é bem maior do que na modalidade à vista, cerca de duas vezes na média da carteira e três vezes para o público de baixa renda”.

Ricardo Vieira, diretor executivo da Abecs, opina que o modelo é uma “jabuticaba” do Brasil, mas que deve ser mantido e ter as suas “imperfeições corrigidas”. Em sua visão, é possível chegar à redução da taxa do rotativo, desde que isso seja feito de modo orgânico e gradual. Tabelamento, diz ele, poderia gerar impacto negativo na economia.

Renato Meirelles, presidente do Instituto Locomotiva, que faz pesquisas sobre consumo popular, acredita que o fim do parcelamento sem juros poderia levar a uma desaceleração da economia. A alternativa, na sua opinião, seria autorizar a portabilidade da dívida dos cartões de crédito, assim como acontece com financiamentos imobiliários, permitindo que o consumidor buscasse ativamente as melhores taxas se entrasse no rotativo.

Não deixe de curtir nossa página no Facebook, siga no Instagram e também no X.

Faça um comentário